一、先进封装基本概念

1、半导体先进封装的基本概念

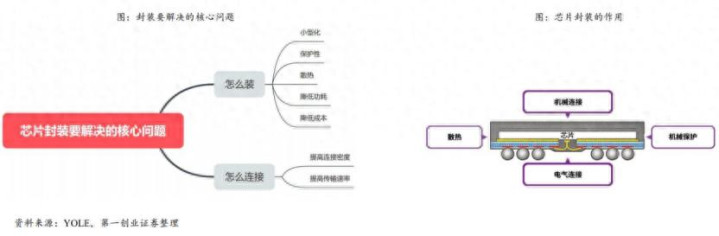

半导体封装,是一种用于容纳、包覆一个或多个半导体器件或集成电路的载体 / 外壳,外壳的材料可以是金属、塑料、玻璃、或者是陶瓷。封装的功能可以拆解为机械保护、电气连接、散热、机械连接四大维度。封装的工艺步骤包含了背面研磨、切割、单芯片键合、引线连接、成型等。

2、先进封装重要性提升,成为提升系统性能的关键路径

摩尔定律放缓的背景下,先进封装不仅是半导体制造的关键后制工艺,也是持续提升半导体性能,满足下游产业复杂应用需求的核心技术路径。传统封装:主要功能是半导体保护、尺寸放大和电连接,通过打线等方法将芯片与外部电路连接起来,并提供机械保护和散热。先进封装:在传统封装的基础上,增加了提高功能密度、缩短互联长度、进行系统改造的功能。可在不依赖于芯片制造工艺的突破的情况下增加产品集成度及功能多样化。在 HPC、AI 等高端应用推动下,RDL、Bump、TSV、Wafer 等基础工艺技术的倒装芯片结构的封装、晶圆级封装、系统级封装、2.5D/3D 封装所占成本比重越来越大。

二、中国先进封装产业链概览

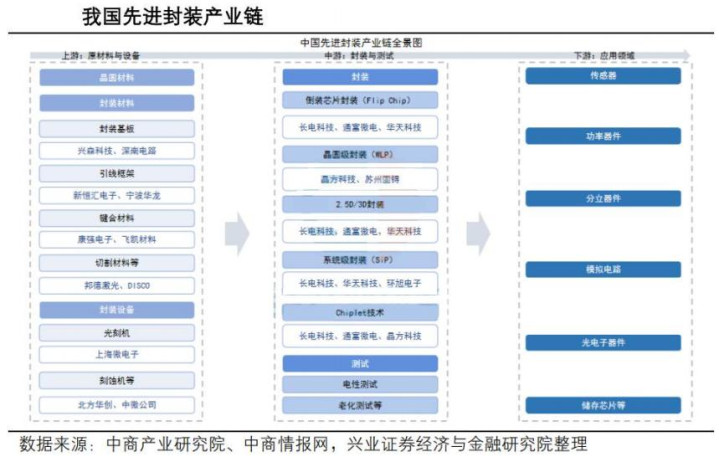

中国先进封装产业已形成涵盖上游材料与设备、中游制造与测试、下游多元应用的完整产业链,并在市场需求与国家战略驱动下,实现了规模的快速扩张与核心技术的持续突破。在上游,国产封装材料与关键设备的自主化能力正在提升,中游以长电科技、通富微电、华天科技为龙头,引领 2.5D/3D、扇出型及 Chiplet 等高端技术的量产,并带动一批特色厂商在细分领域跟进,下游则紧密对接人工智能、高性能计算、汽车电子等创新应用,形成了从基础支撑到高端制造,再到场景拉动的内生闭环。

三、先进封装市场现状

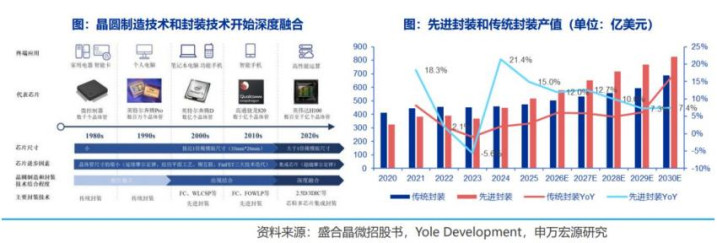

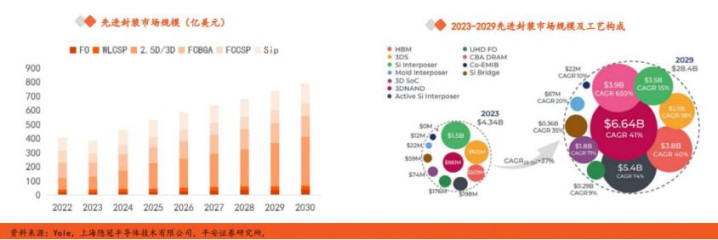

在 AI 大模型、数据中心、智能驾驶、高端消费电子设备、创新性终端等的强势需求下,全球先进封装产业正迎来前所未有的发展机遇。目前,从凸块、重布线层等基础互连工艺出发,逐步扩展至倒装芯片、晶圆级封装以及 2.5D/3D 立体堆叠等先进方案,已构建起涵盖异构集成与高密度互连的全方位技术架构。根据 Yole 数据,全球先进封装市场规模将从 2024 年的 461 亿美元大幅跃升至 2030 年的 791 亿美元,展现出强劲的增长动能。在众多技术路径中,2.5/3D 封装技术将以 21.71% 的复合年增长率 (2023-2029) 快速发展,成为推动整个行业技术迭代升级的核心引擎。

四、市场格局

1、AI 驱动算力与高端端侧需求,先进封装成为强成长性赛道

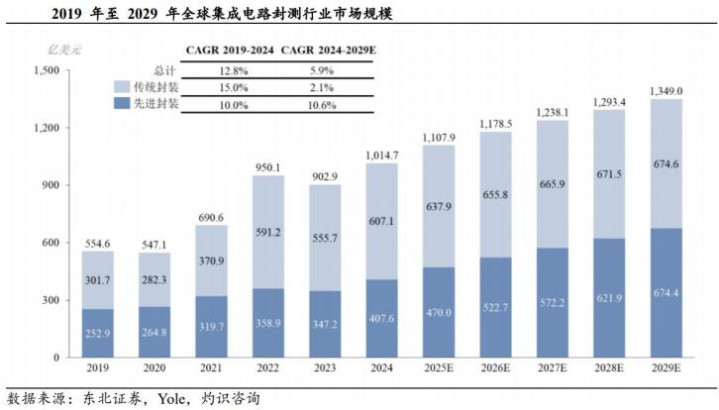

全球封测市场重拾千亿美元大关,先进封装构筑产业链核心阿尔法。传统封装主要服务于家电、基础工业及中低端消费电子等成熟市场,需求跟随宏观经济呈周期性波动,行业贝塔属性显著;而先进封装作为延续摩尔定律的重中之重,具备较强的成长属性。受智能终端疲软与库存去化拖累经历 2023 年周期探底后,在消费电子回暖与高性能计算需求爆发的双轮驱动下,2024 年全球集成电路封测市场规模重回增长轨道,达 1014.7 亿美元。展望后市,晶圆制造产能扩张夯实供给底座,AI、数据中心与物联网等多维应用共振激活需求引擎,根据灼识咨询数据,预计 2029 年全球封测大盘将扩容至 1349.0 亿美元,2024 至 2029 年复合增速达 5.9%。在总量稳健复苏的基调下,结构性分化将是未来五年的主旋律。作为后摩尔时代延续系统性能提升的必由之路,先进封装正步入产业爆发的红利期。2024 至 2029 年全球先进封装市场复合增速将高达 10.6%,远高于达到传统封装 2.1% 增速。至 2029 年,先进封装占封测市场的比重将历史性突破 50.0% 临界点。

2、产业物理半径决定价值分配,国产算力崛起有望重塑先进封装格局

当前全球封测产业呈现中国台湾、中国大陆、美国三足鼎立态势。集成电路封测产业早期从欧美地区发展,随着技术进步和资源要素的全球配置,产能已逐步转移至中国台湾、中国大陆、新加坡、马来西亚等亚洲新兴市场。根据 Gartner 统计,2024 年全球前十大封测企业中,中国大陆和中国台湾分别占据 4 家和 3 家席位,前三大企业市场份额合计约 50%。具体来看,日月光以 23.7% 的市占率稳居第一,安靠科技占 15.0% 位居第二,长电科技以 11.3% 位列第三,通富微电占 7.8% 排名第四,盛合晶微以 1.6% 跻身前十。

中国大陆是传统封测重磅玩家,但先进封装市占率显著偏低。2024 年全球先进封装市场规模达 407.6 亿美元,在封测总市场中占比约为 40%; 相比之下,中国大陆封测行业总规模虽达 3319.0 亿元,但先进封装产值仅为 513.5 亿元,渗透率仅为 15.5%,不足全球平均水平的一半。这一 “剪刀差” 揭示了国内产业链主要拥挤在低毛利的传统封装红海,而在高算力、高集成度所需的先进封装领域仍处于追赶期。

“封装跟着逻辑跑”,物理距离缩短是良率与效率的必然要求。先进封装广泛采用了硅中介层、重布线层及微凸块等类晶圆制造工艺,其技术精度已从微米级迈入纳米级,前后道工序界限逐渐模糊。为了降低晶圆流转过程中的物理损伤风险、厘清良率责任归属并极致压缩产品上市周期,封装产能必须贴近逻辑代工厂。从东亚半导体产业版图来看,这一 “物理半径决定价值分配” 的规律体现得淋漓尽致:无论是台湾地区 (台积电 TSMC / 联电 UMC 与日月光 ASE / 硅品 SPIL 的紧密配套)、韩国 (三星与星科金朋 /Amkor 的聚集),还是中国大陆长三角地区 (中芯国际 / 华虹与长电 / 通富微电的毗邻),晶圆制造节点与封测节点均呈现高度的地理绑定特征。产业已经形成 “逻辑代工在哪里,先进封装就在哪里” 的铁律。

既有格局:台积电垄断先进制程,定义先进封装 (CoWoS) 分配权。在过去及当下的全球 AI 浪潮中,英伟达等头部客户的 AI GPU 几乎全部在海外进行流片。台积电凭借在全球先进制程领域的绝对垄断地位,实质上掌握了先进封装技术路线的定义权与订单分配权。基于 Turnkey (交钥匙) 模式,高价值算力芯片通常直接在台积电内部完成 CoWoS 封装 (据台积电预估,2025 年其先进封装营收占比将达 10%)。在此格局下,日月光等传统封测巨头在高端算力芯片领域的份额,多数来源于台积电产能满载后的 “外溢效应”—— 台积电吃下高壁垒、高毛利的核心 CoW (晶圆级) 环节,将相对成熟的 oS (基板级) 环节或溢出需求外包。

国产破局:国产算力芯片起量,本土先进封装从 “有锅无米” 走向 “加速扩产”。国内先进封装发展相对滞后的核心症结,并非封测厂技术不行,而是受限于国内先进制程 (如 EUV 设备受限导致 7nm 及以下节点产能不足)。过去,大陆封测龙头厂商 (如长电、通富等) 已具备类似 CoWoS 的 2.5D/3D 封装量产技术储备,但由于缺乏国产先进制程晶圆作为 “填料”,面临 “有锅无米”、无缘顶级 AI 芯片订单的窘境。

当下正处于产业的重大拐点:随着国内 AI 算力需求的爆发以及供应链安全的考量,国产算力芯片开始大规模起量,且必须深度依赖国产先进工艺代工。国产晶圆制造在先进制程上的良率爬坡与产能扩充,彻底打破了此前的物理局限。前道逻辑代工的产能突破,直接激活了后道先进封装的订单需求。未来,本土先进封装产能将迅速与国产高算力芯片形成地理与商业上的闭环,大陆封测厂正步入 “加速扩产 CoWoS 产能” 的实质性兑现期,真正释放其沉淀多年的技术储备价值。

3、先进封装市场群雄逐鹿,国内龙头积极布局

全球先进封装市场参与者包括 IDM 类厂商、Foundry 类厂商及 OSAT 类厂商,头部厂商在先进封装上普遍采用 “大平台 + 技术分支” 的架构,覆盖晶圆级、2.5D/3D 封装等技术,形成覆盖全场景的封装解决方案。2024 年先进封装厂商中,IDM 厂商占据主导地位,其中包括英特尔、索尼、三星与 SK 海力士等;其次是 OSAT 厂商和晶圆代工企业,如台积电。与此同时,存储厂商的崛起以及企业多元化产品组合的策略也正在重塑全球前十格局。

国内龙头积极布局,具备先进封装产业化能力。中国大陆头部 OSAT 厂商通过自主研发与兼并收购,已基本形成先进封装的产业化能力。中国大陆封测三大厂长电科技、通富微电和华天科技均有开发各自平台覆盖 2.5D/3D。其中,长电科技以技术和规模领先,通富微电以盈利能力和客户绑定见长,华天科技以成本控制和细分优势突出。据芯思想研究院的 2024 年全球委外封测 (OSAT) 榜单,日月光、安靠、长电科技、通富微电分列全球前十大 OSAT 厂商中的前四位。

五、技术革新驱动产业变革

1、先进封装技术梳理

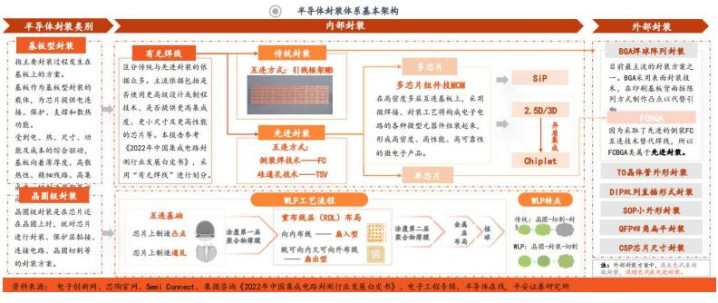

目前半导体封装技术可分为基板型封装和晶圆级封装。根据有无焊线,基板型封装可分为传统封装与先进封装,而晶圆级封装本身即属于先进封装。此外,使用倒装 (FC) 技术、硅通孔 (TSV) 技术、多芯片组件技术 (MCM) 等先进技术也是先进封装的主要特征之一。

先进封装的发展可分为两个方向:小型化:3D 封装可以突破传统的平面封装的概念,通过单个封装体内多次堆叠,实现存储容量的倍增;高集成:SiP 能将数字 / 非数字功能、硅 / 非硅材料、CMOS / 非 CMOS 电路,以及光电、MEMS、生物芯片等器件进行集成,大幅提升性能。

2、先进封装 -- 设备:传统设备持续迭代,前道工艺深度融入

半导体封装设备在整个半导体制造体系中发挥着至关重要的作用,承担着将裸露芯片转化为最终产品形态的职责,确保芯片在复杂应用环境中的稳定运行和长期可靠。当前主流的半导体封装设备类型涵盖了减薄机、划片机、贴片机、固化设备、引线焊接 / 键合设备、塑封及切筋设备、清洗与搬运设备等多个关键类别。

先进封装工艺的演进对设备提出更高要求,相较于传统封装,其核心差异体现在两大维度:一是传统封装设备持续升级,例如,为适应先进封装更精密的结构需求,贴片机精度显著提升,划片技术从刀片切割转向激光加工,塑封工艺也向压塑演进等;二是新增前道制程设备,由于倒装、RDL 重布线层及 TSV 硅通孔等技术的引入,薄膜沉积、光刻、刻蚀等传统前道装备开始在封装环节应用。

3、先进封装 -- 材料:技术升级驱动材料品类扩张,前道高端材料向后道封装渗透

先进封装技术的发展正在重构半导体材料的应用边界,呈现出前道制造材料向后道封装工艺渗透的显著趋势。传统封装主要依赖封装基板、引线框架、键合丝、环氧塑封料等材料,而先进封装技术从 2D 封装的 Bump 和 RDL 制造,发展到 2.5D 和 3D 封装引入的 TSV 工艺,技术迭代催生了光刻、电镀、刻蚀、沉积、抛光等工艺环节的材料需求。这一演进使得原本应用于晶圆制造的高端材料如光刻胶、CMP 抛光液抛光垫、靶材、湿电子化学品等开始大量应用于封装工艺中。

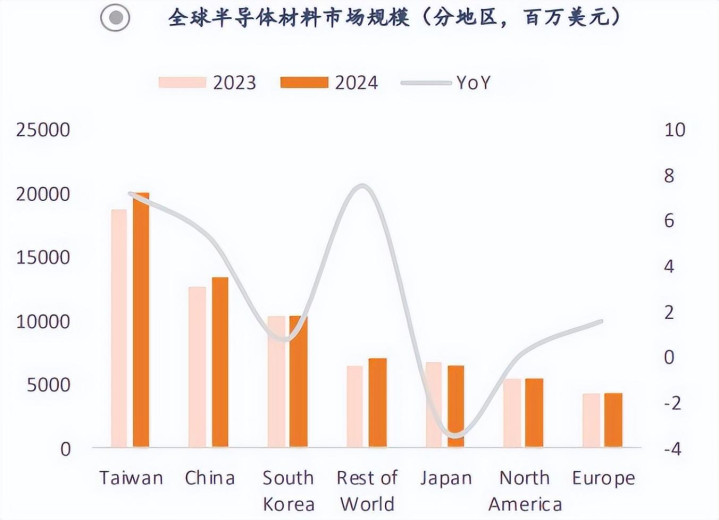

全球市场稳健增长,国产化进程加速释放本土材料供应商投资价值。2024 年全球半导体材料市场规模达到 674.68 亿美元,同比增长 3.8%,其中封装材料细分领域表现更为亮眼,营收增长 4.7%,达 246 亿美元。从区域分布来看,东亚地区占据主导地位,台湾地区以 200.9 亿美元规模位居全球第一,中国大陆市场达 134.58 亿美元,同比增长 5.3%。先进 DRAM、3D NAND 和逻辑芯片制造工艺的复杂化推动 CMP 材料、光刻胶等领域实现两位数增长。在国产化趋势确立的大背景下,本土材料供应商面临前所未有的市场机遇。随着国内晶圆产能的持续扩张和供应链本土化进程的深入推进,具备技术实力和产业化能力的本土企业有望在先进封装材料领域实现快速渗透,享受行业增长和份额提升的双重红利。

精选报告来源:银创产业通

银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子

嘉正网提示:文章来自网络,不代表本站观点。